Ősztől már Kína és nem az USA lesz a legnagyobb olajimportör a világon és már csak Kína gazdasága növekszik számottevően. A kérdés csak az, hogy valóban Kína lehetne a világgazdaság megmentője - ahogy azt oly sok konzervatív közgazdász és politikus reméli -, vagy már a kínai gazdaság napjai is meg vannak számlálva? A kínai gazdasági növekedés elmúlt két évtizedben megszokott ütemének komoly ára van, hiszen ez együtt járt az energiahordozók nagyarányú felhasználásával is. Kína már nem csak olajat kénytelen számottevő mennyiségben importálni, hanem szenet és földgázt is, ráadásul évről évre egyre többet. Mivel a világ energiahordozói végesek, ráadásul egyre több adat bizonyítja, hogy a kitermelés elérte a csúcsát, ezt komoly gátat vethet Kína további gazdasági növekedésének. Valójában Kína már csak más országok kárára - beleértve a fejlett nyugati társadalmakat - tudja ezt folytatni, ami persze aligha véghez vihető. Ez valójában már a régi világgazdaság végnapjait jelzi előre, ahol Kína gazdasága jelenti az utolsó bástyát. Az ő elestével a világgazdaság stagnálás közeli állapotba kerül, amit már csak kozmetikázással lehet egy ideig eltakarni. Ez (még) nem a világ vége, csak a régi szemléleten alapuló gazdaság összeomlásának kezdete.

Ősztől már Kína és nem az USA lesz a legnagyobb olajimportör a világon és már csak Kína gazdasága növekszik számottevően. A kérdés csak az, hogy valóban Kína lehetne a világgazdaság megmentője - ahogy azt oly sok konzervatív közgazdász és politikus reméli -, vagy már a kínai gazdaság napjai is meg vannak számlálva? A kínai gazdasági növekedés elmúlt két évtizedben megszokott ütemének komoly ára van, hiszen ez együtt járt az energiahordozók nagyarányú felhasználásával is. Kína már nem csak olajat kénytelen számottevő mennyiségben importálni, hanem szenet és földgázt is, ráadásul évről évre egyre többet. Mivel a világ energiahordozói végesek, ráadásul egyre több adat bizonyítja, hogy a kitermelés elérte a csúcsát, ezt komoly gátat vethet Kína további gazdasági növekedésének. Valójában Kína már csak más országok kárára - beleértve a fejlett nyugati társadalmakat - tudja ezt folytatni, ami persze aligha véghez vihető. Ez valójában már a régi világgazdaság végnapjait jelzi előre, ahol Kína gazdasága jelenti az utolsó bástyát. Az ő elestével a világgazdaság stagnálás közeli állapotba kerül, amit már csak kozmetikázással lehet egy ideig eltakarni. Ez (még) nem a világ vége, csak a régi szemléleten alapuló gazdaság összeomlásának kezdete.

Az index.hu egyik augusztusi cikke szerint (Már Kína importálja a legtöbb olajat) az amerikai olajpala-forradalom miatt óriási átrendeződés zajlik a világ energiahordozó-kereskedelmében, melynek egyik mérföldkövét az jelenti, hogy Kína olajimportja októberre megelőzi a hetvenes évek óta világelső Egyesült Államokat. Ez a szenzációs hír első hallásra tűnhet meglepőnek és egyesek szerint, akár pozitívumnak is, azonban inkább ürümre, semmint örömre ad okot. Az ok pedig nagyon egyszerű. A hagyományos (konvencionális) kőolaj kitermelés még 2005-ben érte el a csúcsát, azóta a kitermelés tovább már nem bővült. Ennek egyik azonnali hatása az üzemanyagok árának emelkedése 2004-től kezdődően (a korábbi 10-20 dolláros hordónkénti kőolaj ára egészen a 147 dolláros szintig kúszott fel 2008 nyarára), amit viszont az olcsó energiaforrásokra épülő modern gazdaság nem volt képes elviselni. Ahogy emelkedett a kőolaj ára, úgy emelkedett utána a földgáz ára is, ennek pedig az lett a következménye, hogy a termelés és szolgáltatás költségének is emelkednie kellett volna, de az erős verseny miatt csak korlátozottan volt lehetséges. Így a cégek a költségeik lefaragásában lettek érdekeltek, amik érintették az alkalmazottaikat is (első sorban a korábbi juttatások megvágásában, később már az elbocsájtásokban is). A megnövekedett munkanélküliség és a jövedelmek csökkenése pedig a fogyasztás visszaesését hozta, így pl. az USA-ban, ahol a belső fogyasztás meghatározó az ország gazdasága szempontjából, a gazdaság visszaesését eredményezte, amire a cégek a kitermelés visszafogásával voltak kénytelenek válaszolni. Ez viszont további elbocsájtásokhoz vezetett, amíg kialakult a már évek óta tartó törékeny egyensúly. Az elmúlt években mindenki a BRIC országokra tekintett és tőlük várta az egész világgazdaság felemelkedését (a jövő nagy várományosainak tekintett fejlődő országok jelölésére 2001-ben létrehozott BRIC betűszó Brazília, Oroszország, India és Kína kezdőbetűiből áll). Azonban mára már az optimizmus alábbhagyott, közülük csak Kínának van elismerésre méltó gazdasági növekedése. Csakhogy Kína gazdasági növekedése is csökkenni kezdett az elmúlt időszakban, a korábbról megszokott kétszámjegyű gazdasági növekedés mára már - az amúgy nyugati szemmel megbízhatatlannak tartott - hivatalos kínai statisztika szerint is csak 7% (a valóságban ennél kevesebb is lehet). És ahogy az a lenti elemzésben kiderül, a Kínai gazdasági növekedés is a végnapjait éli, mivel az olcsó energiahordozók idejének vége, ami a modern gazdaság alapja.

Amint a korábbi posztomba rámutattam (Szaúd-Amerikai álom), a jelenlegi gazdasági növekedés egy exponenciális (egyre gyorsuló) növekedést mutat, aminek egyik szükséges feltétele az energiahordozók hasonló ütemű felhasználása. Ez azonban egy véges világban, mint amilyen a Föld is, egyszerűen lehetetlen. Hogy pontosan értsük a lényeget, nézzük mindjárt Kína ipari termelését az elmúlt jó 10 évben a lenti ábrán, ahol egyértelműen látható, hogy Kína kőolajimport az ipari termelésének felfutásával együtt emelkedett. Vagyis a korábbi évi több, mint 10%-os növekedés csak az egyre több olajimport árán volt lehetséges.

Kína kőolajimportja (fekete) az ipari termelés (kék) felfutásával együtt emelkedett 2000-2010 között (Forrás: http://energyforumonline.com)

Kína kőolajimportja (fekete) az ipari termelés (kék) felfutásával együtt emelkedett 2000-2010 között (Forrás: http://energyforumonline.com)

A helyzet még inkább szembetűnő, ha Kína teljes kőolaj felhasználását nézzük a 90-es évek elejétől. Amint látható a lenti ábrán, miközben Kína 1990 előtt még kőolaj exportáló ország volt (igaz nem számottevő mennyiséggel), addig mára már komoly különbség mutatkozik a belső fogyasztás és a termelése között. Ez a rés egyre jobban növekszik, így Kína évről évre egyre nagyobb olajimportja szorul és ezt az amúgy is szűkös világpiacról kell beszerezze, így nem véletlen, hogy megpróbálja stratégia befektetésekkel biztosítani ezt hosszú távon is.

Kína egyre növekvő kőolaj importra szorul (fekete nyíl) - olajfogyasztása (kék) és saját olajtermelése (barna) közti rés egyre nagyobbra nyílik

Kína egyre növekvő kőolaj importra szorul (fekete nyíl) - olajfogyasztása (kék) és saját olajtermelése (barna) közti rés egyre nagyobbra nyílik

Kína energiaéhsége a szén fogyasztásában is megmutatkozik. Miközben Kína a világ legnagyobb szénkitermelője, egyben a világ legnagyobb fogyasztója is. Így a korábbi évtizedekkel ellentétben, amikor még exportra is futotta, Kína mára már komoly importra szorul, ahogy a lenti ábrán is látható. Ahogy korábban Amerika, úgy ma már Kína gazdasága is egyre jobban függ az energiahordozók behozatalától. Itt is megfigyelhető az a trend, hogy a belső fogyasztás jobban bővül a termelésnél, így az import hányada is várhatóan tovább fog növekedni a következő években a kínai gazdaságában.

Kína már egyre nagyobb szénimportra szorul (fekete nyíl), ahogy a szénfogyasztása (barna) és szénkitermelése (kék) közti olló szétnyílik

Kína már egyre nagyobb szénimportra szorul (fekete nyíl), ahogy a szénfogyasztása (barna) és szénkitermelése (kék) közti olló szétnyílik

Hasonló tendenciák mutatkoznak a földgáz esetén, a belső fogyasztás nagyobb, mint a belső termelés, így Kína 2007 óta már összességében földgázimportra szorul és az is évről évre egyre növekszik. Mindezek alapján látható, Kína gazdasága immár mindhárom komoly energiahordozó esetén kénytelen a behozatalra támaszkodni és behozatal mennyisége a továbbiakban évről évre egyre nagyobb ütemben fog nőni. Ez valójában egy exponenciális növekedés, ami még évi 7%-os gazdasági növekedés mellet is azt jelenti, hogy 10 évente megduplázódik Kína olaj-, földgáz és szénfelhasználása (erről lásd bővebben a Szaúd-Amerikai álom című posztomat).

Kína földgáztermelése (kék) 2007 óta kevesebb, minta a belső fogyasztása (barna), amelyik egyre jobban nő

Kína földgáztermelése (kék) 2007 óta kevesebb, minta a belső fogyasztása (barna), amelyik egyre jobban nő

Ez a fajta meredek felívelése Kína szén- és kőolajfogyasztásának leginkább akkor tetten érhető, ha több évtizedes távlatban szemléljük. A lenti ábrán az USA és Kína szénfogyasztása van feltüntetve 1980-tól. A lenti ábrán nincs feltüntetve Kína korábbi szénfogyasztása, de nem meglepő módon a 70-es évek elején még kevesebb szenet fogyasztott, mint az USA. Ugyanakkor Kína most már 5-ször annyi szenet fogyaszt el évente, mint tette ezt jó 25 évvel ezelőtt, ráadásul az is egyértelmű, hogy a korábbi kétszámjegyű gazdasági növekedésnek az ára a 2000-től megugró egyre növekvő mennyiségű szénfogyasztás. Az évi jó 10%-os gazdasági növekedéshez társuló hasonló ütemű szénfogyasztás azt jelenti, hogy 7 évente megduplázódik a felhasznált szén mennyisége (pl. a lenti ábrán 2002 és 2009 között).

Kína (narancs) és USA (kék) szénfogyasztása 1980 és 2011 között

Kína (narancs) és USA (kék) szénfogyasztása 1980 és 2011 között

Ha Kína gazdasága továbbra is hasonló mértékben növekedne a következő években, ahogy az elmúlt két évtizedben, akkor az évtized végére Kína olajfogyasztása utolérné az USA kőolaj fogyasztását (feltéve, hogy az USA fogyasztása szinten maradna), de akár túl is szárnyalhatná, ha az Egyesült Államok fogyasztása tovább csökkenne (lásd a lenti görbéket, ahol Kína fogyasztása 2010 után becsült adat). Itt még inkább szemmel látható, hogy egy exponenciálisan emelkedő görbéről van szó Kína kőolajfogyasztása esetén, amit véges erőforrások mellett nem lehet fenntartani. A lenti ábrán is megfigyelhető, hogy évi 10%-os növekedés mellett a kőolaj felhasználása is közel hasonló ütemben bővült, így pl. 1990 és 1997 között megduplázódott (a becslés szerint 2010 és 2020 között is hasonló mértékű bővülés várható).

Kína (kék) és USA (barna) olajfogyasztása, Kína olajfogyasztása 2010 után becsült (http://earlywarn.blogspot.hu)

Kína (kék) és USA (barna) olajfogyasztása, Kína olajfogyasztása 2010 után becsült (http://earlywarn.blogspot.hu)

Csodák természetesen nincsenek! Ahogy a Nyugati fejlett gazdaságok növekedése is megtorpant 2008-ban a magas olajárak miatt, amit a kőolajkínálat szűkössége okozott, úgy a kínai gazdasági növekedés évi több, mint 7%-os szintje is csak addig tartható fenn, amíg rendelkezésre áll az évente egyre nagyobb mennyiségű fosszilis energiahordozó. Márpedig az véges, és Kína további olaj-, szén- és földgázimportjának a világ többi részének jogos igénye is határt szab. Az USA, EU és Japán gazdasága szintén az energiahordozók importjára szorul, ezért most már egyértelműen látszik, hogy Kína további gazdasági növekedése most már csak a többi ország gazdasági növekedésének rovására történhet. Ezek alapján viszont nem várható más, mint Kína gazdasági növekedésének kifulladása.

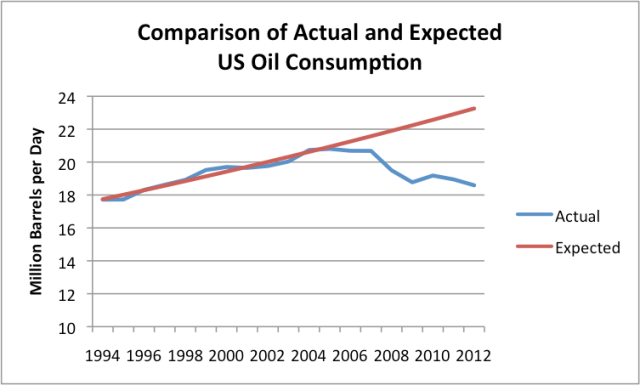

A feszültségeket jól jelzi a szíriai polgárháború, ami miatt már az 500 Ft-os benzinárról cikkeznek. És ez nem csak valamiféle bulvárhír vagy összeesküvéselmélet, hanem nagyon is a közeli jövő lehetősége. Az egyre nagyobb üzemanyagárak nemcsak annyit jelenternek, hogy majd kevesebbet fogunk autózni, hanem konkrétan azt is, hogy egyre több rétegnek lesz elérhetetlen az autózás. Valahogy úgy, mind 1980 előtt, csak most időben visszafele haladva. A lenti ábra jól mutatja, hogy 2004-es olajár emelkedést követően, az USA belső fogyasztása egy enyhe csökkenésnek indult (kék), de a korábbi trendhez képest (piros) már számottevő a különbség.

Az USA tényleges olajfogyasztása (kék) a korábbi trend alapján becsülthöz képest (piros) (http://ourfiniteworld.com)

Az USA tényleges olajfogyasztása (kék) a korábbi trend alapján becsülthöz képest (piros) (http://ourfiniteworld.com)

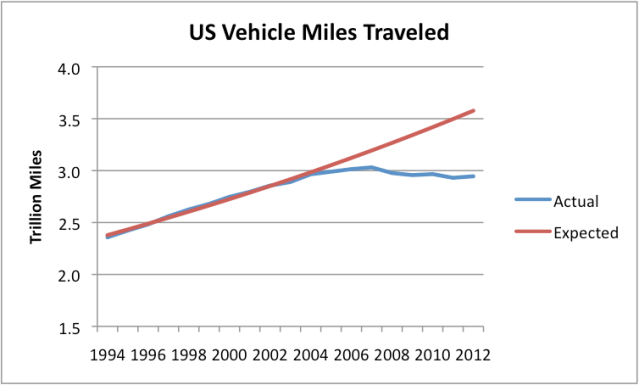

És ez csak részben tudható be annak, hogy az emberek kisebb fogyasztású autókba ültek át és általában véve is hatékonyabban használják fel az energiát. A teljes USA népességét tekintve is az látható, hogy a megtett mérföldek száma is enyhe csökkenésnek indult a magas olajárak miatt (kék), de itt is számottevő a különbség a korábbi trendhez képest (piros). Ha a statisztikai számok mögé nézünk, akkor ez azt is jelenti, hogy a legszegényebb réteg esetén szinte teljesen le kellett mondani az autózás lehetőségéről.

Az USA-ban ténylegesen megtett mérföldek száma (kék) a korábbi trend alapján becsülthöz képest (piros) (http://ourfiniteworld.com)

Az USA-ban ténylegesen megtett mérföldek száma (kék) a korábbi trend alapján becsülthöz képest (piros) (http://ourfiniteworld.com)

A bejegyzés elején idézett index.hu cikke - a belső fogyasztás csökkenése mellett - azzal is indokolja, hogy az USA olajimportja csökken, hogy ott éppen zajlik a "pala-forradalom" vagyis a nem hagyományos palaolaj és palagáz egyre nagyobb ütemű kitermelése miatt az USA kevesebb importra szorul, hosszabb távon pedig nem is fog kőolajat behozni. Ehhez képest az látszik, hogy pl. az USA földgázkitermelése mintha már elérte volna a csúcsát, vagyis a palagáz kitermelése nem képes helyettesíteni a hagyományos gáz kitermelésének csökkenését, ahogy az a lenti görbén látható (a havi kitermelést a pontok jelzik, erre a szétszóródott pontokra fektettek egy Gauss görbét. Ez alapján a teljes gázkitermelés egyelőre mintha már elérte volna a csúcsát az USA-ban a palagáz forradalom ellenére is. A palaolaj esetén sem lehetnek illúzióink, 1-2 éven belül ott is bekövetkezhet a kitermelés csúcsa. Ez pedig egyszerűen azzal magyarázható, hogy a palaolaj és palagáz kitermelése sokkal költségesebb, sokkal több befektetett energia kell és sokkal több kutat kell fúrni (a környezeti mellékhatásokat már nem is említem).

Az USA teljes gázkitermelése havi bontásban (fekete pontok) és a pontokra fektetett görbe (http://cassandralegacy.blogspot.hu)

Az USA teljes gázkitermelése havi bontásban (fekete pontok) és a pontokra fektetett görbe (http://cassandralegacy.blogspot.hu)

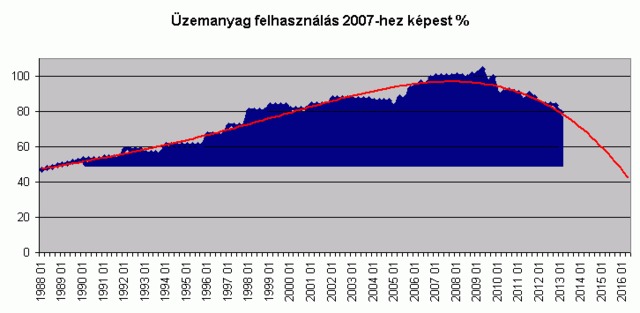

Értelemszerűen a helyzet Magyarországon csak rosszabb, a jelenlegi üzemanyag fogyasztás nagyjából már csak a 2000-es szintnek felel meg, ahogy az a lenti ábrán is látható (a Magyar Ásványolaj Szövetség adatai alapján havasesett és BSM készítette és az Index fórumán publikálta). Ez pontosan azt jelenti, hogy a legszegényebb rétegek közül, mind többen kénytelen eladni az autójukat (az újautó eladások a korábbi szintnek csak a negyedét képezik) és más alternatív megoldásokat keresni vagy a legrosszabb esetben akár le is mondani a helyváltoztatásról. Amennyiben az éves fogyasztás továbbra is hasonló ütemben fog csökkenni Magyarországon - és a fenti elemzések alapján nincs okunk bizakodni -, akkor már 2016-ra az 1990-es előtti fogyasztási szintet fogjuk elérni, ahogy az a lenti piros görbe becsüli. Ezek alapján lehet elképzelésünk milyen gazdasági állapotok lesznek jellemzőek Magyarországon 3 év múlva, főleg, hogy a kormány a rezsicsökkentés populista intézkedéseivel az energiahatékonyság javítását éppenséggel elodázza.

Magyarország üzemanyagfogyasztása évi bontásban (kék), valamint a várható fogyasztás 2016-ig (piros) (Peak Oil --- Egy Korszak Vége ---)

Magyarország üzemanyagfogyasztása évi bontásban (kék), valamint a várható fogyasztás 2016-ig (piros) (Peak Oil --- Egy Korszak Vége ---)

És mi a hosszútávú következménye a magas üzemanyagáraknak a világgazdaságra nézve? Mivel a modern gazdaságunk alapja az olcsó kőolaj és földgáz (kisebb mértékben a szén), ezért ez együtt jár a termékek és szolgáltatások megdrágulásával, ami csökkenti a fogyasztást. Ez értelemszerűen a vállalkozások bevételét fogja csökkenteni, miközben az energia drágulása miatt a kiadásaik növekedni fognak. Ilyenkor a vállalkozások nem tehetnek mást, mint megpróbálják csökkenteni a kiadásaikat. Az energia hatékonyabb felhasználása beruházást igényel, ezért rövid távon a béren kívüli juttatások megvágásával vagy egyenesen elbocsájtásokkal tud egy vállalkozás költséget csökkenteni. Gazdasági visszaesés esetén a megrendelések csökkenek, ezért a vállalkozások a termelés visszafogásával válaszolnak (ami akár újabb elbocsájtáshoz vezethet). Az elbocsájtások vagy a reálbércsökkenés csak tovább fogja csökkenteni a lakossági fogyasztást, ami végső soron egy lefele tartó spirállá alakul és bekövetkezik a gazdasági recesszió. A jobbik eset, hogy csak gazdasági stagnálás lesz, ahogy a fejlett országokban (főleg az EU-ban és köztük Magyarországon) az elmúlt 5 évben tapasztalható volt.

A gazdasági leépülés egyre több réteget fog szegénységbe taszítani és egyre több ember fog nélkülözni. Ezt a gazdasági visszaesést ugyan statisztikai kozmetikázással el lehet rejteni még néhány évre, sőt egyenesen egy leépülő gazdaságot még fel is lehet tüntetni, mintha növekedne, ha például életbe lép az az elképzelés, hogy jövő ősztől az egész Európai Unióban bele fogják számítani a feketegazdaság teljesítményét is a GDP-be (pl. prostitúció és kábítószer kereskedelem). De ez már nem egyéb, mint annak a sikertelenségnek a beismerése, hogy a vezető politikusaink és közgazdászaink nem értik, hogy mi is történik valójában a világgazdaságban és csak a régi reflexek munkálkodnak bennük.

Hogy pontos elképzelésünk legyen, milyen is lehet egy ilyen lassú gazdasági összeomlás, elég megnéznünk mi történt az egykor virágzó amerikai nagyvárosból, Detroitból, amelyik az idén kénytelen volt csődvédelembe menekülnie. Az index.hu összeállatása szerint Detroit az egykor - még az 50-es években - Amerika leggazdagabb városának számított, de ma már lakosságának közel 2/3-da elmenekült az egyre romló gazdasági környezet miatt, a lakosság megmaradt harmada pedig a szegénységi küszöb alatt él. A városi infrastruktúra legalapvetőbb funkciói sem működnek és jelentősen nagyobb a bűnözés, mint más amerikai nagyvárosokban. Tömören megfogalmazva "Detroit az amerikai autóipar ékkövéből az ipari rohadás jelképe lett". Talán nem kellene megvárni, amíg a világ többi városai is hasonló pusztulásra jutnak. De ehhez gyökeres fordulatra lenne szükség és nem továbbra is erőltetni az amúgy fenntarthatatlan gazdasági növekedés mítoszát.