Talán kevesen tudnak arról, hogy az USA központi bankját (Szövetségi Tartalék Rendszer - Federal Reserve System, röviden FED) éppen 100 éve alapították, amikor is a karácsonyi készülődés közepette az amerikai kongresszussal megszavaztatták a központi bank létrehozásának törvényi feltételeit - ez a híres Federal Reserve Act, melyet aztán Thomas Woodrow Wilson elnök aláírásával még aznap szentesített. A központi bank létrehozását több sikertelen próbálkozás előzte meg és a törvény elfogadása után a központi bankrendszer csak 1914 novemberében kezdte meg működését. Ez a bejegyzés A pénz maga a történelem sorozat részét képezi, de aktualitása miatt hamarabb került közlésre, így nem tekinthető közvetlen időrendi folytatásnak. A bejegyzés a FED megszületésének körülményeit mutatja be, egyben rávilágítva, hogy a FED valójában nem tekinthető állami szervnek, hanem magánbankok kartelljének.

Talán kevesen tudnak arról, hogy az USA központi bankját (Szövetségi Tartalék Rendszer - Federal Reserve System, röviden FED) éppen 100 éve alapították, amikor is a karácsonyi készülődés közepette az amerikai kongresszussal megszavaztatták a központi bank létrehozásának törvényi feltételeit - ez a híres Federal Reserve Act, melyet aztán Thomas Woodrow Wilson elnök aláírásával még aznap szentesített. A központi bank létrehozását több sikertelen próbálkozás előzte meg és a törvény elfogadása után a központi bankrendszer csak 1914 novemberében kezdte meg működését. Ez a bejegyzés A pénz maga a történelem sorozat részét képezi, de aktualitása miatt hamarabb került közlésre, így nem tekinthető közvetlen időrendi folytatásnak. A bejegyzés a FED megszületésének körülményeit mutatja be, egyben rávilágítva, hogy a FED valójában nem tekinthető állami szervnek, hanem magánbankok kartelljének.

A Federal Reserve valójában a harmadik központi banki rendszer az Egyesült Államokban, korábban kétszer is próbálkoztak az angol központi bank (Bank of England) mintájára létrehozni egy központi bankot, de népszerűtlensége miatt egyik mandátumát sem hosszabbították meg. Az Egyesült Államok Első Bankja (1791 – 1811) és az Egyesült Államok Második Bankja (1816 – 1836) egyaránt húszéves mandátummal működött, amelyet a Kongresszustól kaptak, pénzt bocsátottak ki és kereskedelmi hiteleket nyújtottak. Létezésüket sokan ellenezték, akik szerint a korrupció melegágyai voltak és az üzletemberek érdekeit szolgálták az egyszerű amerikaiakéval szemben. Andrew Jackson elnök a Második Bank megbízásának meghosszabbítását meg is vétózta, mivel azt látta, hogy a bankárok olcsó hiteleik révén megvesztegetik a szenátus tagjait, és az ő érdekeiknek megfelelően szavaznak a törvényhozás során. Így ismét a „szabad bankok” korszaka következett, amelyben számos tagállami szintű engedéllyel rendelkező bank emelkedett fel és hanyatlott le.

A FED létrehozását egy sor bankpánik előzte meg, a leghíresebb az 1907-es válság volt. Ekkor az Egyesült Államokban csak magánbankok működtek, és a kamatok a mezőgazdaság és az ipar finanszírozási igényeitől függtek. A 20. század elején javában épült New York, a vasút és az elektromos hálózat, és az ehhez szükséges réz a gazdaság egyik alapja lett. A század elején könnyen elérhetők voltak a hitelek, és mindenki a rezet és a rezet előállító vagy forgalmazó cég részvényeit kereste. Pörgött az üzlet, a réz ára másfél év alatt 60 százalékkal emelkedett. 1906-ban azonban megváltozott a helyzet. Pusztító földrengés rázta meg San Franciscót, és a New York-i pénzvilág óriási összegekkel vett részt az újjáépítésben. Ennek az eredménye lett a hitelek megdrágulása és a keleti parti gazdasági növekedés lelassulása. 1907-ben sokasodtak a rossz előjelek. Anglia kamatot emelt, ezért az angol befektetők inkább hazájukban invesztáltak. A romló gazdasági környezetben egyre több nagyvállalat jelentett veszteségeket. Március közepén néhány nap alatt 25 százalékot esett a tőzsde, s bár ezután ideiglenesen megnyugodtak a kedélyek, a helyzet nyáron tovább romlott. A rézpiaci spekuláció összeomlott, a meredek növekedés után immár zuhant a réz ára. Ez magával rántotta a gazdag montanai bányákkal rendelkező United Copper Company részvényeit is. A helyzetet kihasználva a gazdag és befolyásos Heinze család egy tőzsdei ügylettel 1907. október 14-én megpróbálta megszerezni a társaság részvényeit. A művelethez Heinze két gazdag és befolyásos barátja, Charles W. Morse és Charles T. Barney pénzügyi segítségét vette igénybe. Dacára a hatalmas befektetett összegnek, az akció nem sikerült, és másnapra a részvény ára harmadára zuhant. A Heinze család brókercége, a Gross & Kleeberg azonnal csődbe ment. Kiderült az is, hogy a család tulajdonában álló, Montana állambeli bank hiteleihez éppen a United Copper részvényeit tartotta fedezetként, és amikor a részvény értéke megzuhant, a bank tőkéje elpárolgott. Csakhogy a montanai bank működése összekapcsolódott egy nagy New York-i pénzintézet, a Mercantile National Bank működésével, ahol az egyik Heinze volt az elnök. A Mercantile is megroggyant, és a betétesek az újabb összeomlástól megrémülve megrohamozták a bankot. Néhány nappal később kiürítették a Heinzével együttműködő Morse két bankját: a National Bank of North Americát és a New Amsterdam Nationalt is. Ezután következett a harmadik barát, Barney vállalata, a Knickerbocker Trust Company, amelyet október 22-én megrohantak a betétesek, és a pénzintézet délutánra bezárt. Az általános pánikban a betétesek már egyik bankban sem bíztak, a következő napokban országszerte több tucat bankot rohantak meg. Az USA-ban ekkor nem létezett (államilag irányított) központi bank, amely képes lett volna likviditást biztosítani. A pánik csúcsán a New York-i kamatok elérték a 125 százalékot. Október 24-én aztán a híres bankár, John Pierpont Morgan és társai, így John Rockefeller is, saját pénzükkel akadályozták meg a teljes összeomlást. Rockefeller teljes vagyonának felét nyilvánosan biztosítékul ajánlotta fel. A tőzsde mégis alig élte túl a másnapot: nem lehetett hitelhez jutni, mivel senki sem bízott a másikban. Ekkor Morgan és a pénzügyi kormányzat kitalálta, hogy a hétvégi újságokat és az egyházi elöljárókat kell meggyőzni, hogy a vasárnapi misén, illetve a hétfői lapokban nyugtassák a népet. Novemberben folytatódtak a pénzügyi összeomlások, amelyek megoldásához végül a teljes amerikai pénzügyi világ összefogása vált szükségessé. (Magyar Narancs: Spekuláció és válság a történelemben - Kifektetett befektetők)

A Wall Street 1907-es októberi bankpánik idején (http://en.wikipedia.org)

A Wall Street 1907-es októberi bankpánik idején (http://en.wikipedia.org)

A bankpánikok okozta felfordulás gyökere az volt, hogy a kis bankok sokszor egymásnak is adtak hitelt, de akár résztulajdonosok is voltak a bankok befektetői több bankban is, így amikor az egyik bankból betéteket kezdtek kivenni (valójában az emberek a kezükben levő papírpénzt aranyra vagy ezüstre váltották vissza), akkor az adott bank tartalékai egy adott idő után kimerültek, ezért az kénytelen volt visszahívni más banknak nyújtott kölcsönét (fedezetét), így annak tartaléka is megrogyott, amiért az is kénytelen volt más banktól visszavenni korábban kikölcsönzött fedezetét, ami aztán dominó-hatásként végül az egész bankrendszer meggyengüléséhez vezetett.

A fenti okok miatt egy bankpánik elindítását vagy erősítését elő lehetett idézni azáltal is, ha egy bankot fizetésképtelenség hírébe hoztak. Az 1907-es bankpánik előidézését egyesek J. P. Morgan befolyásos bankárnak tulajdonítják, a Life Magazin 1949 április 25.-i száma feltételes módban meg is említi J.P. Morgan esetleges szerepét a bankpánik erősödésében és terjedésében. Természetesen szó sincs arról, hogy az egész fent leírt gazdasági problémák egyedüli okozója J. P. Morgan lett volna, inkább arról van szó, hogy a nagy általános tanácstalanságban és bizalmatlanságban Morgan kihasználhatta a helyzetet és a maga javára próbálhatta fordítani azt. Így - annak ellenére, hogy a fent idézett Knickerbocker Trust Company pénzintézetben kisebb részben tulajdonos volt és jelentős betéttel is rendelkezett a banknál -, mégis megtagadta annak megsegítését, ezzel is előidézve annak és más további bankok csődjét, így akár lehetett az is a cél, hogy a saját többségi érdekeltségében levő bankok nagyobb befolyásra tegyenek szert. Persze egy ilyen művelet nagyon kockázatos lett volna, hiszen a bankpánik előidézése olyan, mint égő gyufát dobni egy puskaporos hordóba. Éppen ezért a bankpánik terjedésére az is magyarázat lehet, hogy a félelem és bizalmatlanság közepette, téves híresztelések vagy rosszul értelmezett kijelentések is napvilágot láttak, így például a Trust Company of America esetleges fizetésképtelensége kapcsán, amit a New York Times hozott le október 27.-én George W. Parkinson - J.P. Morgan partnere - nyilatkozata alapján, amit később az illető tagadott, de ez a hír előidézte a másnapi Trust Company of America betétesek rohamát is. (Life magazin: Morgan the great)

Az 1907-es bankpánik után a Kongresszus felismerte, hogy a pénzügyi rendszer teljes reformja szükséges, mert az iparosodó Amerika fejlődését nem tudja megoldani a sok kis bank és pénzügyi tröszt. Ezért létrehozta a Nemzeti Monetáris Bizottságot (National Monetary Commission) 1908 május 30.-án, hogy az dolgozza ki a bankrendszer reformjának tervét. A Bizottságot Nelson Aldrich szenátusi republikánus vezető és pénzügyi szakértő vezette. Két részre osztotta a munkát: egyrészt az amerikai pénzügyi rendszer mélyreható tanulmányozása, másrészt az európai központi banki rendszerek vizsgálata. Ezért a Nelson Aldrich szenátor vezette bizottság több európai fővárosba is ellátogatott a nyár folyamán megvizsgálni az ottani bankrendszereket. Mindezek ellenére nem sok minden történt a következő év folyamán, főleg amiatt, hogy nem tudott kialakulni egy egységes elmélet az amerikai bankrendszer megújításáról. Ezért 1910 novemberében Nelson Aldrich szenátor, a Pénzügyminisztérium képviseletében Abram Piatt Andrew, valamint a bankok képviseletében többek között Paul M. Warburg és mások 10 napra félrevonultak a georgia-i Jekyll-szigetre. A megbeszéléseket Paul Warburg (Kuhn, Loeb, & Co.) irányította, és ő készítette el a későbbi Federal Reserve-törvény első vázlatát. Mivel a közvélemény nagyon ellenezte egy erős központi bank megalakulását, a találkozó teljesen titkos volt, a jelenlévők csak a keresztneveiken szerepeltek, a bankárok pedig azt hazudták környezetüknek, hogy kacsavadászatra mentek. Januárjában 1911-Aldrich ismertette a tervet a Bizottsággal, melyet egy évi felülvizsgálat után, 1912 januárjában a kongresszusnak is bemutatott és a Nemzeti Tartalék Szövetség (National Reserve Association) létrehozását sürgette. Aldrich javaslatát támadták, mivel túl kevés ellenőrzést biztosított a kormány számára és túl sokat a bankároknak, különösen a legnagyobb intézményeknek. Ellentétben az első és második központi bankkal, a kormány nem birtokolt volna részvényt a Nemzeti Tartalék Szövetségben. (Federal Reserve History: Federal Reserve Act Signed)

A Jekyll-szigeti találkozó, nagy jelentősége ellenére egészen 1916-ig, három évvel a törvény elfogadása utánig, titokban maradt a nyilvánosság, sőt a kormány és a kongresszus előtt is. Bertie Charles Forbes - a Forbes magazin alapítója - írt róla először egy újságcikkben:

"Képzelj el egy, a nemzet legnagyobb bankárainak találkozóját, ahogy saját vasúti kocsijukban, a sötétség leple alatt, kilopóznak New Yorkból, lopakodva több száz mérföldre délre kocsikáznak, majd egy titokzatos hajóra szállnak és sunyin - néhány szolgától eltekintve - egy elhagyatott szigetre utaznak, ahol egy teljes hétig ilyen szigorú titok mellett élnek, hogy egyszer sem említik egyiküknek sem a nevét, nehogy a szolgák megtudják a személyazonosságukat és felfedjék a világnak ezt a legfurcsább és legtitkosabb expedíciót az amerikai pénzügyi történelemben. Én nem romantikázok, én csak tudatom a világgal, most először, az igaz történetét annak, ahogy a híres Aldrich pénzügyi jelentés, az új pénzrendszerünk megalapozója, elkészült ... A legnagyobb titoktartás mindenre kiterjedt. A nyilvánosság egy csipetnyit sem sejthetett abból, aminek történnie kellett. Aldrich szenátor mindegyiküket értesítette, hogy csendben menjen egy magán vasúti kocsihoz, amely a vasútnak adott parancs alapján egy ritkán látogatott platformhoz lett vontatva. A találkozó meg volt rendezve. New York mindenütt jelen levő riporterei távol lettek tartva ... Nelson (Aldrich) bizalmasan jelezte Henrynek, Franknak, Paulnak és Piattnak, hogy a Jekyll szigeten tartja őket bezárva, a világ többi részétől elzárva, amíg nem fejlesztenek ki és állítanak össze egy tudományos valuta rendszert az Egyesült Államoknak, ez a jelenlegi Szövetségi Tartalék Rendszer (Federal Reserve System) igazi megszületése, a terv melyet Paul, Frank és Henry végzett el a Jekyll szigeti konferencián ... Warburg a kapocs, ami összeköti az Aldrich rendszert és a jelenlegi rendszer. Ő messze többet tett, mint bármelyik ember azért, hogy a rendszer egy működő valóság lehessen." (Bertie Charles Forbes)

Az évtizedek folyamán számtalan kritika fogalmazódott meg a szigeten tartott titkos találkozó miatt, ennek ellenére a FED tagjai 2010 novemberében a Jekyll szigeten rendeztek konferenciát, megemlékezve a 100 évvel korábbi titkos összejövetelről, mely a FED megalakulásához vezetett. A konferencia napirendje itt látható, eszerint az elmúlt 100 év pénzügyi problémáit is érintették, többek között az 1929-es nagy pénzügyi válság kezelésének kudarcát. A lenti videót az Atlanta-i FED bocsájtotta ki a 100. évforduló alkalmából. (Federak Reserve Bank of Atlanta: A Return to Jekyll Island - The Origins, History, and Future of the Federal Reserve)

Az összeesküvés elméletek leegyszerűsítő logikájával ellentétben a titkos találkozó résztvevői nem voltak sem gonoszak, sem zsidók és nem is állt szándékukba az emberiséget rabszolgasorba taszítani. Sőt inkább érezték úgy, hogy valójában egy hazafias tett résztvevői lennének, akik az amerikai bankrendszer gyengeségeire keresnek gyógyírt. Ahogy erről később, 1935 februárjában Frank A. Vanderlip - a Jekyll szigeti találkozó idején a New York-i Nemzeti Városi Bank elnöke - a Saturday Evening Post újságnak bevallotta, akkoriban a résztvevők közül egyikük sem érezte azt, hogy összeesküvők lennének. Mindazonáltal azt is egyértelművé tette, hogy bármiféle túlzás nélkül állítható, a szigeti találkozón kidolgozott törvényjavaslat volt az eszmei alapötlete a végül is létrehozott központi tartalékrendszernek, ami - kisebb változtatásokkal - mind a mai napig működik. A fenti újságcikkben maga Frank A. Vanderlip azt állította, hogy Aldrich szenátor nem volt elkötelezett híve egy erősen központosított bankrendszernek, de azt is elismerte egyben, hogy ez nehezen hihető azok után, hogy Aldrich szenátor apósa volt az ifjabb John D. Rockefellernek, az egyik leggazdagabb bankárcsalád sarjának. A cikkben szintén említésre került, hogy a szigeten rendezett találkozó résztvevői teljesen titokban tartották kilétüket, csak egymás keresztneveit említették, mert ha kitudódott volna, hogy Aldricht szenátor a Wall Street-i bankárok közreműködésével készítette volna elő a törvénytervezetét, akkor esély sem lett volna annak kongresszusi elfogadására. A cikk megerősítette azt a korábbi Bertie Charles Forbes fent idézettt újságcikkbeli kijelentését is, miszerint Aldricht szenátor magán vasúti kocsijához titokban, a sötétség leple alatt, egyenként érkeztek meg a meghívottak, mely egy délre tartó vonathoz volt kapcsolva. Ugyan a vasúti alkalmazottak közül vagy a szigeten tartózkodó kiszolgáló személyzetből egyik-másik résztvevő kilétét esetleg ismerhették ugyan, de nem az összesét és éppen ez volt a lényeg: ne a csoport kilétére derüljön fény! A fenti említett cikkben Frank A. Vanderlip részletekbe menően felvázolja a tárgyalás menetét, ami már a vasúti kocsiban elkezdődött, a vonat elindulása után. Ebben azonban semmi rendkívüli nincs, egy mai vállalati összejövetel hasonló módon folyt volna le. A megbeszélgetés elején - a sok nézetkülönbség ellenére - nem sok eredmény született, de miután elhatározták, hogy először egymás ötleteiben a közös nevezőt keresik meg, a tárgyalás már egy sikeresebb szakaszba lépett. A szigetre egy hajóval keltek át, ahol sem telefon, sem távíró nem zavarhatta tanácskozásukat, a "fekete" kiszolgáló személyzet többsége pedig egyiküket sem ismerte. A találkozón az is eldőlt, hogy a központi bankot magánbankok tulajdonolják és vegyes - közös banki és kormányi - irányítás alatt lesz. Szintén vitatkoztak azon, hogy a kamatláb mértéke egységes legyen-e az egész országban vagy területenként különböző legyen, valamint a központi banknak milyen szerepe legyen a nyílt-piaci műveletekben. A találkozó utáni távozás szintén teljes titokban zajlott és az így kidolgozott törvénytervezet az amerikai nép előtt úgy lett ismertetve, mint Aldricht szenátor tervezete. (Saturday Evening Post: From Farm Boy to Financier)

Az így kidolgozott tervezetben azonban nem szerepelt a banki megnevezés, ezzel is eloszlatva bármiféle gyanút a törvénytervezet és a Wall Street-i bankárok közti kapcsolatról. Mivel a tervet Aldrich jegyezte, akit a „keleti intézmények" képviselőjének tekintettek, az ország déli és nyugati részében ellenezték azok, akik eleve úgy gondolták, hogy az ország irányítása a gazdag családok és nagy cégek kezében van. Ellenezték a vidéki bankárok is, akik szerint túl nagy hatalmat adott volna keleti versenytársaiknak. A progresszív Demokraták szívesebben láttak volna egy államilag birtokolt és működtetett tartalékrendszert, az amerikai pénzkínálatot uraló Wall Street-i „pénztröszt” ellenőrzési körén kívül. A Wall Street befolyását a konzervatív Demokraták is elutasították, akik egy magántulajdonú, decentralizált tartalékrendszert szerettek volna. Még a Republikánusok közt is voltak, akik a pénztrösztöt kárhoztatva ellenezték az Aldrich-tervet. Így 1912 januárjában az Aldricht törvénytervezet nem kapta meg a kellő számú szavazatot a Kongresszusban.

Mivel nem volt kellő támogatás a törvénytervezet elfogadásához, ezért egyesek szerint - pl James Perloff történész - a politikusok megvesztegetése következett. Thomas Woodrow Wilson demokrata jelöltet szemelték ki a törvénytervezet elfogadtatásához, akit Frank A. Vanderlip bankelnök - a fent említett Saturday Evening Post cikkének vallomása szerint - már korábbról is ismert. Ezért a bankárok őt támogatták az elnöki kampányában, amit aztán meg is nyert. Habár ez elsőre inkább tűnik összeesküvés-elméletnek, semmint komolyan vehető ténynek, annál zavaróbb, hogy maga Woodrow Wilson az elnöki kampány alatt végig a bankok központi hatalma ellen kampányolt, így vagy csak a szavazópolgárokat vezette meg kampánybeszédével, vagy pedig nem látta át az általa elnökként szentesített törvény következményeit, amely megteremtette a szövetségi tartalékrendszer intézményét. Az alábbi beszéd 1912-es kampánybeszédének gyűjteményéből származik:

"Az igazi nagy monopólium ebben az országban a nagy hitelek monopóliuma. Amíg ez fennáll, a mi régi különbözőségeink, szabadságunk és a fejlődésünk egyéni energiája szóba sem jöhet. Nagyszerű ipari nemzetünk a hitelezés rendszere által ellenőrzött. Hitelrendszerünk magántulajdonban összpontosul. Így aztán a nemzet növekedése és minden tevékenységünk néhány ember kezében van, akik, még ha őszintén is cselekszenek a közérdek érdekében, szükségszerűen koncentrálódnak nagy vállalkozásokban, ahol saját pénzükről lévén szó szükségszerűen, már csak a saját korlátaik miatt is, gyengíteni, ellenőrizni és megsemmisíteni akarnák a valódi gazdasági szabadságot." (Woodrow Wilson: The New Freedom, 1913)

1912-ben, a Ház Banki és Valuta Bizottsága (House Banking and Currency Committee) meghallgatásokat tartott, hogy a nemzet bankjainak és pénzügyi forrásainak ellenőrzését megvizsgálja. Ezen bizottság előtt J.P. Morgan, akkor már nagy betegen, is megjelent és vallomást tett. A bizottság megállapította, hogy az amerikai banki és pénzügyi rendszer egy szűk csoport kezében ("money trust") összpontosult. A bizottság jelentése meghatározta a "money trust" fogalmát, mint "egy megalapozott és jól definiált entitás és érdekközösség néhány pénzügyi vezető között ... ami azt eredményezte, hogy a pénz és a hitel ellenőrzésének széleskörű és egyre növekvő koncentrációja összpontosult viszonylag kevés ember kezében." A nyilvánosság tudomása a bankrendszer monopóliuma kapcsán döntő tényező volt az amerikai pénzügyi reform végrehajtásában - állítja a New York-i FED. 1912 december 26-án Glass-Willis szenátorok törvényjavaslatot nyújtottak be a frissen megválasztott Wilson elnöknek. Ebben a törvénytervezetben ahelyett, hogy egy központi magánbank létrehozását szorgalmazták volna, ahogy azt korábban Aldricht törvénytervezete javasolta, most már húsz vagy annál több magántulajdon által ellenőrzött regionális tartalék bankok létrehozását javasolták, melyek a tagi bankok tartalékjának egy részét tartották volna maguknál, és más központi banki tevékenységet is végeztek volna és pénzt bocsájthattak volna ki az aranyfedezetük ellenében. Wilson jóváhagyta ezt az ötletet, de ragaszkodott hozzá, hogy hozzanak létre egy központi testületet, hogy ellenőrizze és koordinálja a regionális tartalékbankok tevékenységét. Így aztán egy évre rá a kongresszus jóváhagyta a törvénytervezetet 1913 december 23,-án és még aznap Thomas Woodrow Wilson elnök is aláírta. (Federal Reserve Bank of New York: The Founding of the Fed)

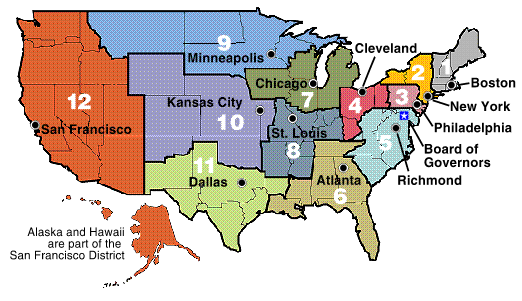

A Federal Reserve Act elfogadása után magát a szövetségi tartalékrendszer intézményét is létre kellett hozni. Ehhez közel egy év kellett. Maga a törvény egy Szervező Bizottságot is létrehozott (Reserve Bank Organization Committee - RBOC), melynek feladata a régiók kijelölése, a régiós tartalékbankok létrehozása és székhelyének kijelölése volt. Az RBOC tagjai hat hetet töltöttek utazással, megtéve 10.000 mérföldet, hogy az üzleti vezetők, bankárok, kereskedelmi kamarák, elszámolóház egyesületek, és más képviselők számára lehetővé tegyék megindokolni, miért éppen az ő városukban hozzanak létre egy régiós tartalékbankot. Ezen utazás során 5000 oldalas dokumentum született a különböző érvelések nyomán és miközben egyes városoknál egyértelmű volt, hogy ott szükséges egy regionális bank létrehozása (pl. New York) ez másoknál sok vitára adott okot. Még abban sem volt egyetértés, hogy összesen hány régiós tartalékbankra van szükség. Mindezen nehézségek ellenére 98 nap alatt a bizottság elvégezte a munkáját, mely során 12 régiót jelölt ki, mindegyikben egy régiós tartalékbankkal. (Federal Reserve History: Reserve Bank Organization Committee)

A Federal Reserve Bankok kerületei, Alaszka és Hawaii a San Francisco-i Kerülethez tartoznak (http://hu.wikipedia.org)

A Federal Reserve Bankok kerületei, Alaszka és Hawaii a San Francisco-i Kerülethez tartoznak (http://hu.wikipedia.org)

A tartalékbank létrehozása fontos volt az esetleges bankpánikok jobb kezelésére, hiszen amennyiben egy banknak likviditásra volt szüksége pl. egy betéti roham esetén, akkor az nem vonta vissza kihelyezett pénzét egy másik bankból, így egy betéti roham nem érintett más bankot is. Ehelyett a megrohamozott bank a központi bank tartalékához fordulhatott. Ráadásul a központi tartalékbanknak lehetősége volt rövidlejáratú hitelt is folyósítania a likviditásszűkében levő banknak.

Fontos észrevenni, hogy a szövetségi tartalékbankok (Federal Reserve Bank) vegyes státuszúak, amelyben vannak a magáncégekre és a szövetségi állami ügynökségekre jellemző elemek is. Minden tagbankjuknak a birtokában van az adott regionális tartalékbank nem átruházható részvényeiből, de ezek csak korlátozott ellenőrzési jogokat biztosítanak, a Federal Reserve Bank szervezeti és működési szabályzatát törvény állapítja meg és a tagbankok által nem megváltoztatható. A tagbankok magáncégek, közülük sok részvényeit tőzsdén jegyzik. A szövetségi tartalékrendszer (Federal Reserve System - FED) tagbankjai felett a Kormányzótanács ellenőrzési jogkörökkel rendelkezik. A FED Kormányzótanácsa független szövetségi kormányügynökség. Nem kap finanszírozást a Kongresszustól és hét tagjának mandátuma átnyúlik az USA elnöke, illetve a Kongresszus ciklusain. Ha egy tagját kinevezték, ezután már függetlenül dolgozik. A Kormányzótanácsnak évente jelentést kell benyújtania tevékenységéről a Képviselőház elnökéhez. A tagot az USA elnöke mozdíthatja el bizonyos feltételek teljesülése esetén. A Kormányzótanács a monetáris politika kialakításáért felelős. Felügyeli és szabályozza a Federal Reserve Bankok, és általában véve az Egyesült Államok bankrendszerének működését. A regionális tartalékbankok törvényes bankjegyeket bocsájthatnak ki és a pénzintézeteken keresztül forgalomba kerültek. Ezeket az egész országban törvényes fizetőeszközként használhatják.

Amennyiben az egész tartalékrendszer intézménye semmilyen állami támogatást nem kap, miközben rengeteg alkalmazottja van, sőt még a pénz kibocsájtásának költsége is terheli, akkor adódik a kézenfekvő kérdés, hogy miből tartják fent magukat? A válasz pedig roppant egyszerű: az általuk kibocsájtott pénz kölcsönzése után kapott kamatokból, valamint banki szolgáltatásaik után fizetett díjak szedéséből, Amikor tartalékbankok pénzt hoznak létre ("nyomtatnak"), akkor azt a pénzt valakinek kölcsönadják (ezt nevezik hitelpénznek). Ez még egyenesen az amerikai államra is vonatkozik, hiszen amikor a kormánynak szüksége van pénzre, akkor államkötvényeket bocsát ki a kincstár, amit többek között a FED is megvásárol az általa a "semmiből" létrehozott pénzzel. A "semmiből" létrehozott pénz alatt azt értem, hogy 1971 óta az amerikai dollár árfolyama már nincs az aranyhoz kötve. Vagyis nem kell az újonnan kibocsájtott dollár mögött aranyfedezetnek lennie! Ráadásul a regionális tartalékbankok részvényeit kizárólag csak magánbankok birtokolják (az egyes bankok mindenkori tőkéjének 6%-a kötelezően a FED tartalékát képezi, vagyis csak ennyi FED részvényt birtokol egy magánbank), és a részvényeik után félévente évi fix 6%-os osztalékot kapnak. Az ezen felüli nyereséget az év végén visszafizetik a regionális bankok a kincstárnak. (Federal Reserve Bank of Cleveland: Federal Reserve Banks)

Akárhogy is nézzük ezt, a FED által minden egyes újonnan létrehozott dollár növeli az amerikai állam - és így az amerikai állampolgárok - adósságát is, ami után kamatot kell kifizetni magánbankoknak az amerikai adófizetők pénzéből (az évi 6%-os osztalék formájában - ebben azonban benne van a banki díjakból jövő nyereség is). Ez nagyon jó üzlet a bankok tulajdonosainak, de nem az átlag amerikai állampolgároknak. Ha az államkincstár hozná létre ugyan ezt a péntz, az nem növelné az államadósságot. Ráadásul, látszólag ugyan az amerikai kormány nevezi ki a FED kormányzótanácsát, de annak munkájába utána már semmilyen beleszólása nem lehet, a kongresszus felé is csak éves jelentést kell benyújtania működéséről. Miközben a FED az irányadó kamatláb meghatározásával amerikai családok millióinak életét befolyásolja, hiszen a kamatláb mértéke határozza meg, hogy mennyi lesz a lakásuk vagy személygépkocsijuk után felvett hitel kamata és így a törlesztőrészlet mértéke is, addig a FED működésére még választott képviselőik útján sem tudnak igazán ellenőrzést gyakorolni vagy annak működésébe belelátni. Ráadásul a FED kamatpolitikája révén a pénzkínálat mértékét is nagyban befolyásolja, ami szintén nagyon hat a gazdaság működésére.

Ez a bejegyzés csak a FED létrehozásának körülményit mutatta be, tekintettel a FED megalakításának 100. születésnapjára, de nem vállalkozott a FED egy évszázados tevékenységének áttekintésére, azt egy másik bejegyzés hívatott megtenni.